昨年の法改正(Tax Cuts and Jobs Act)により、2018年1月から529プランに関する規定が一部変更になりました。今回、次回は529プランの概要を変更点を含めてお話していきます。

529プランとは?

529プランとは州政府や大学などの教育機関によって運営される学費積み立て制度で、学費貯蓄の促進を目的に1996年に制定された税優遇のある積立アカウントです。正式名称は適格教育費プログラムとなっていますが、税制を規定した内国歳入法529項の番号を冠して、一般的に529プランと呼ばれています。529プランの取り扱い条件はそれぞれ州によって異なります。

529プランの種類

529プランには大きく分けて前払いプラン (Prepaid Tuition Plan) と貯蓄プラン (Savings Plan) の2種類があります。

① 前払いプラン (Prepaid Tuition Plan)

前払いプランは授業料の単位数を現在の価格で購入し、後日その単位数を使って受講するプログラムです。授業料の前払いは年間または単位別に行う事ができ、後年学費の変動に左右されないメリットがあります。現在導入されているのはフロリダやテキサスなど11州のみとなります。

② 貯蓄プラン(Savings Plan)

貯蓄プランは401Kやその他の年金積立に似ており、株や証券などの金融商品に投資し、学費を貯蓄するプランです。プラン加入者はいくつかのオプションの中から運用先をを選択して資金を運用するため経済動向や市場に左右されるリスクがあります。

529プランのメリット

州税の所得控除

プランへの拠出金は連邦税(Federal Tax)の控除にはなりませんが州によっては一部、または全額州税(State Tax)の控除を受けることが出来ます。ただし、控除を受けるための条件などは州によって異なります。

※カリフォルニアやハワイ、ニュージャージー州など所得控除がない州や、元々州の所得税のないテキサスやフロリダ州にはこちらのメリットはありません。

運用益の非課税

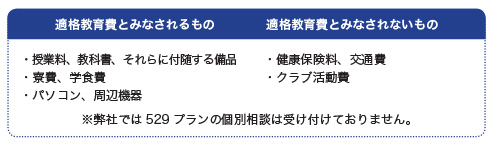

拠出した元金をもとに得られた収益は非課税扱いとなるため、運用益が大きくなった場合にはかなりの節税効果を得られる事が可能です。制度を利用して積み立てた学資を非課税扱とするためには、アメリカの大学や専門学校などの高等教育で発生した適格教育費に使う必要があり、それ以外の費用に対して資金が引き出された場合は、所得の一部として課税されるばかりでなく10%の追徴税が課せられますのでご注意ください。(州によっては州税にも追徴税がかかります。)

上記の医療費カテゴリー以外に使った場合には、通常の所得税に加えて20%のペナルティーがかかります。ただし、65歳以上で使った場合には所得税はかかりますがペナルティーはかかりません。

HSAには貯蓄のみの口座以外に投資のオプションがあるため、元本が保証されないものもあります。また、アカウントの維持に手数料がかかることも多いのでHSAを選ぶ際には内容をきちんと確認、理解した上で、賢く利用しましょう。