日本で長く過ごしていた方の中には、銀行にお金を預けていても全然利息がつかないのはもったいない気がするけれど、絶対に損はしたくないし面倒くさいからそのままにしている。リスクがあるものなんて怖い、お断り!とお考えの方も多いのではないでしょうか。しかし、ただでさえ物価上昇の激しいベイエリアですから「金利がつかない」ということは、それだけで持っているお金の価値がどんどん下がっていくことにもなってしまうのです。

「リスク」 という言葉を日本語に変換するとしたら、ほとんどの方が「危険」と訳すのではないでしょうか。ただし、金融の世界で言う「リスク」とは「ブレ幅」のこと。減ることだけをリスクと捉えがちですが、実は増えることリターンも含めて「リスク」なのです。貯まったお金、もしくはこれから貯めていくお金を少しでも効率よく増やしたいと思った時にできる限りリスクとリターンを理解し、その中で「金利」が高いものを選ぶことと「複利」の力を知ることがとても大切です。

銀行金利の比較(2020年10月)

| 日本(ゆうちょ銀行) | 定期預金 | 0.002% |

| アメリカ (Bank of America) | Saving | 0.01% |

| CD (12months) | 0.05% |

リスクもリターンも低い銀行預金から一歩踏み出した金利の商品として、日本にもアメリカにも「積立型終身保険」や「個人年金保険」があります。

終身保険予定利率の比較

| 日本 (標準利率) | 0%(2019年4月より) |

| アメリカ(Whole Life) | 2.5%-3.25% |

| アメリカ(Index Universal Life) | 0%-11% |

個人年金保険は、タイプによりますが基本的に「元本+利息」は保証されながら増えていきます。いずれも、自分の許容できる範囲で一歩踏み出す選択肢の一つになり得るかと思います。

金利以外にもう一つ大切なのが「複利の力」です。金利の付き方には大きく分けて「単利」と「複利」の2種類があります。「単利」は最初に“預けた元本にのみ”金利がつくものです。

それに対して「複利」は最初に“預けた元本+利息”に金利がついていきます。毎年毎年、金利のつく元本が大きくなっていきます。

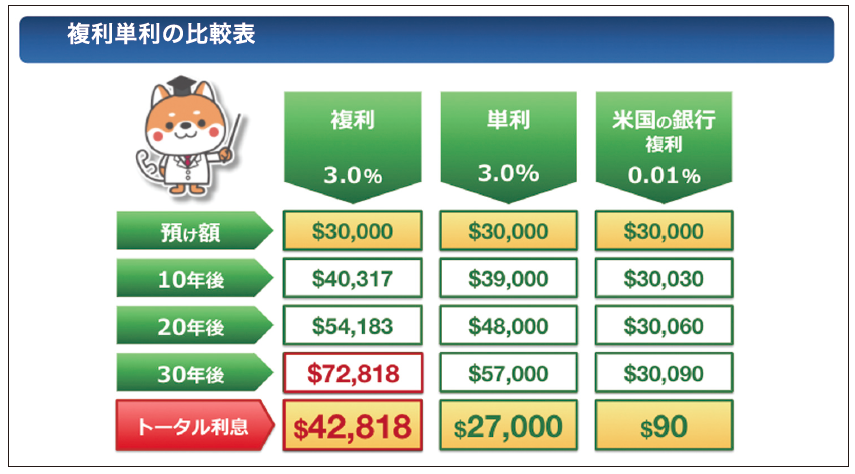

例えば、$30,000を「単利」と「複利」それぞれで運用した場合を見てみましょう。元本($30,000)も金利(3%)も同じでも、金利の付き方によって10年間で約$1,300の差が出ます。この効果の差は、年数を重ねるほど大きくなり20年後には約$6,100、そして30年後には約$15,800の差になります。ただし同じ複利であっても、そもそも金利の低いSavingに預けてもほとんど増えません。

効果的に貯蓄を殖やす方法は全部で3つです。

1. 出来る限り高い金利で運用する(自分のリスク許容範囲で)

2. 複利で運用する

3.長い期間運用する(早く始める)

アメリカに住んでいる方には、①を解決する金利の高い商品がたくさんあります。市民権やグリーンカードをお持ちでなくても加入できる商品もたくさんありますので、ぜひあなたのビザが有効なうちにお話だけでも聞いてみることをお勧めいたします。