駐在員の方の中には、年末年始から春先にかけて日本に帰ることが決まり徐々にその準備を進め始めているという方も多いことと思います。お客様のご相談を受ける中でもっと早く知っていればよかったという声をよくお聞きしますので、在米の間に知っておいてほしい、知らずに帰ったらもったいないアメリカの保険の例をまとめました。

※ アメリカの生命保険は、日本の生命保険と同じようにいったん加入してしまえば国外にいても有効ですので、帰国後も保険を継続し、保険金や積立金を日本で受け取ることが出来ます。

★事例1:見直しでコスト削減★

45 歳の A さん(男性・非喫煙・優良体)は 5 年前にお子様が生まれた時に加入した日本の生命保険で 65 歳までの間に万が一のことがあった時に 3000 万円の定期保険に加入しており、月々 7,950 円を支払っていました。

アメリカの保険で同じような保障(65 歳まで万が一の時 $300,000)の保険を持ったところ、加入年齢は 5 歳上がっていましたが月々 $41 で加入できることが分かり、月々のコストを減らすことが出来ました。

かけすて型定期保険の一般的な例

※ 男性・非喫煙優良体の場合

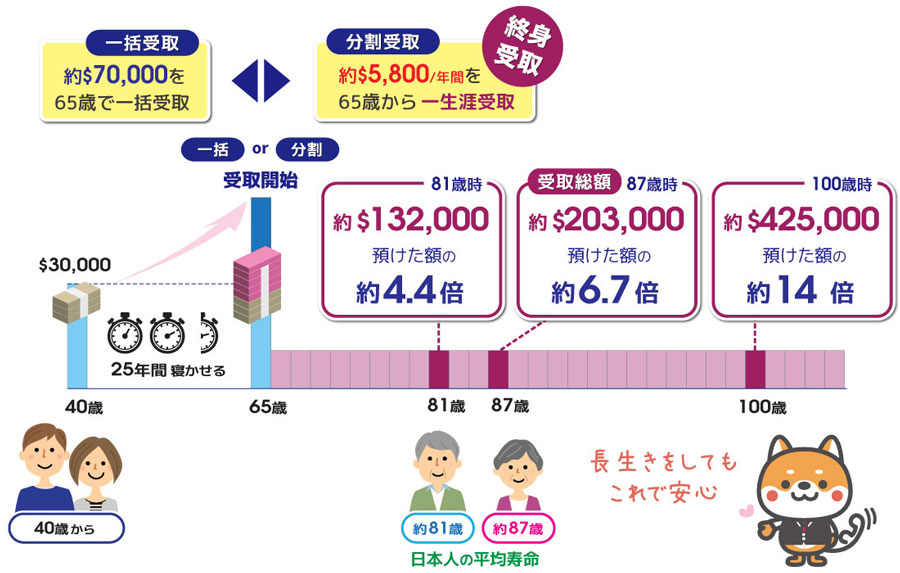

★事例 2:一生涯受け取れる終身年金★

40 歳の B さん(女性)は、家庭の事情でやむなく日本に帰国することを決意しました。アメリカの貯金を銀行に残していっても Saving Account の利率が 0.1 ~ 0.5%、日本の定期預金の利率はさらに低く 0.001%~ 0.2%、元本割れはしたくないけれどせっかくのまとまったお金なので、もう少し増やしたいと考えていらっしゃいました。

B さんが選んだのは Annuity の終身年金型です。これは、公的年金と同じように生きている限り一生涯年金が受け取れるものです。例えば、過去 10 年の運用実績をもとにシミュレーションをすると $30,000 を預けると、65 歳から毎年約 $5800 を受け取ることが出来、平均寿命の 87 歳までもらい続けると総受取見込みは $203,000 になります。年金として受け取らず、65 歳時点で一括受取も可能です。その場合の受取見込額は 65 歳時点で $70,000 です。

今後の実績によって受け取り金額の変動はありますが、元本以上には増えて受け取れること、長生きをしても途切れない収入があるのは何より安心と、ご満足をいただけました。

※ こちらは過去 10 年間の運用実績を基に試算をしたものであり、運用を保障するものではありませんこのほかにも様々な事例がありますが、続きはまた次回ご紹介いたします。グリーンカードをお持ちでなくても加入できる商品もたくさんありますので、ぜひあなたのビザが有効なうちにお話だけでも聞いてみることをお勧めいたします 。