生命保険を購入する時に積立型生命保険と定期型生命保険(いわゆる掛け捨て保険)とどちらが良いかと一度は迷った事があると思います。では実際はどちらが良いのでしょうか?結果から申し上げると、定期型生命保険(掛け捨て保険)をお勧めします。これからその理由をご説明したいと思います。

まず、皆さんに質問ですが、車を持っていないのに車の保険を買う人はいないです。家がないのに家の保険を買う人はいないです。では生命保険とはどのような人が買う保険なのでしょうか?答えは、資産があまりなく子供や家のローンや借金がある責任が高い人が持つ保険です。例えば、皆さんがローンや借金がなく$1ミリオンの現金をお持ちだとしたら普通は生命保険はいらないですよね。これを英語ではSelf Insured と言います。すなわち自己保険です。自己保険が出来ない人が生命保険会社にお金を払って保険を買います。

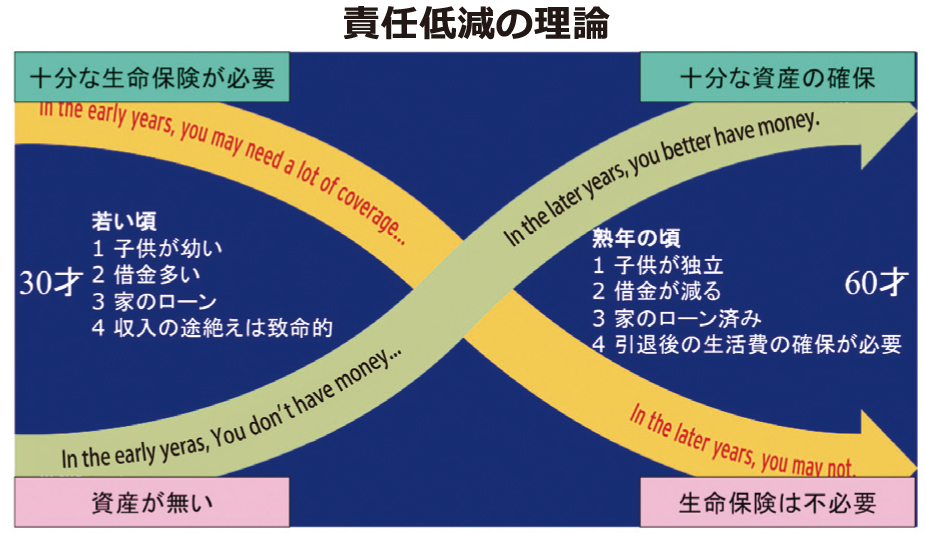

通常、若い時は資産がないのに子供が幼かったり、家のローンがあったり、借金があったりと収入の途絶えは致命的なので生命保険は必要ですが、年をとって引退する頃には子供が独立したり家のローンがなくなったり、資産が増えたりと十分な資産が確保できていて生命保険は必要なくなります。(下の図「責任低減の理論」を参照)

このお話は、生命保険の死亡保障のお話をしています。積立型生命保険は掛け金が高いので十分な死亡保障額を確保出来ません。ですから定期型生命保険(掛け捨て保険)に変える事で掛け金が下がり、高い死亡保障額が買えるのです。また、積立型生命保険から定期型生命保険(掛け捨て保険)に変える事で毎月の掛け金が減るのでその差額をご自分で貯蓄や投資にまわす事が出来るのです。次に、積立型生命保険のお金が貯まるあるいは増えるというお話をしたいと思います。

次のプランA とプランBでは、どちらのプランが良いでしょうか?(右のプランを参照)

もちろんプランB ですよね。これは何の比較かというと、プランA が積立型生命保険で、プランBが定期型生命保険(掛け捨て保険)を購入してお金を貯めたり投資する事を別にした場合の例です。プランA の内容は生命保険の約款に全て明記されています。ただ、この約款をすみからすみまで読む人はあまりいなく、例えば積立型の生命保険の積立金を使おうとしたら利子を払って借りるか生命保険自体を解約するかの選択しかない事を知る事になります。

プランA

・最初の2年間の貯金は全額没収される

・3%〜5%程度の利率

・自分のお金なのに使う時は6%〜8%の利子で借りなければならない

・毎月の明細書がない

・IRAとして使えない

・本人が死亡の際には貯金の全額を没収される

プランB

・最初から貯金できる

・利率はもっと高い

・自由に、貯金を引き出す事ができる

・毎月の明細書が送られてくる

・IRAとして使える

・本人が死亡の際には家族に貯金の全額が引き渡される

これらの問題を解決するには、定期型生命保険を購入して十分必要な死亡保障額を確保して責任が下がってきたらその都度、死亡保障額を見直せば良いのです。お金を貯めたり投資する事に関しては、引退資金は401K やIRA などを教育資金は529プランやカバデルやUTMA などを使って節税をしながら目的にあった口座でお金を増やしていけば良いのです。

また、こうする事でご自分の好きな投資をその口座に選ぶ事が出来ます。すなわち「生命保険」と「お金を貯めるあるいは投資する事」を分ける事によって、ご自分で積立型生命保険を作る事で死亡した際には十分な死亡保障額を家族に残す事が出来て、貯蓄も目的にあった口座で節税をしながらお金を貯めたり投資する事が出来て、お金を引き出す必要があれば利子を払ってローンして借りたり、生命保険自体を解約する事なくお金を引き出せます。保険と貯蓄や投資を別にする事ですべてが解決する事が出来るのです。

ブルナー ヒロミ

プライメリカファイナンシャルサービス社

TEL:(408)295-7600

Email:[email protected]

日本語で対応します

プライメリカファイナンシャルサービス社(NYSE シンボルPRI)のリージョナルバイスプレジデントとして活躍中。リタイアメントプラン( IRA・401K・ペンションプラン・Simple IRA・SEP IRA・デファインドベネフィットプラン)、教育資金(529プラン・カバデル・UTMA )、ミューチュアルファンド、アニュイティ等トータルなファイナンシャルサービスを一般家庭及び企業に提供している。