前回は、変動性のある投資においてリスクを軽減させる方法をご紹介しました。そのPoint2 のタイミングを分散させるという部分でドルコスト平均法という考え方がありますのでそちらをご紹介致します。

ドルコスト平均法とは、長期運用でのタイミング分散に使えるもので、「価格の変動する商品を常に定額で購入するという方法」です。説明は円表記にさせていただきます。

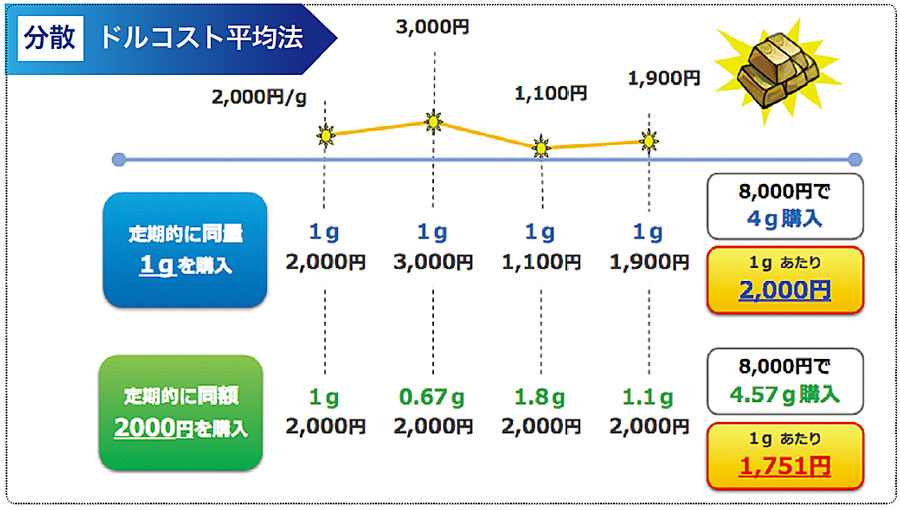

例えば、価格の変動するものとして図のように毎月、金を購入したとします。

購入方法は毎月 2,000 円という定額購入 ( ドルコスト平均法 ) と、毎月 1 gの定量での購入です。4 ヶ月後に毎月 2,000 円購入した人は 8,000 円で 4.57g 買えた計算になります(1 gの平均単価 1751 円)。一方毎月 1 g購入した人は 8,000 円で 4g 買えた計算になります。(1gの平均単価 2,000 円)

なぜ毎月定額購入をするドルコスト平均法のほうが単価が安くなったかというと、定額購入をする場合価格が上昇すると少ししか買えず、逆に価格が下落するとたくさん買うことが出来るためです。

安い時に買えばいいなんて誰でもわかってる、当たり前と思いましたでしょうか?でも2019 年時点でコロナウイルスによってアメリカの経済がダメージを受けるという未来を誰が予測できたでしょうか?実際そうであるならば誰もが億万長者です。このようなタイミングがわからないからこそ、すべてのタイミングに分散することが大切なのです。いつ価値が上がって、いつ価値が下がるか分からないものにこそ有効なのがドルコスト平均法なのです。

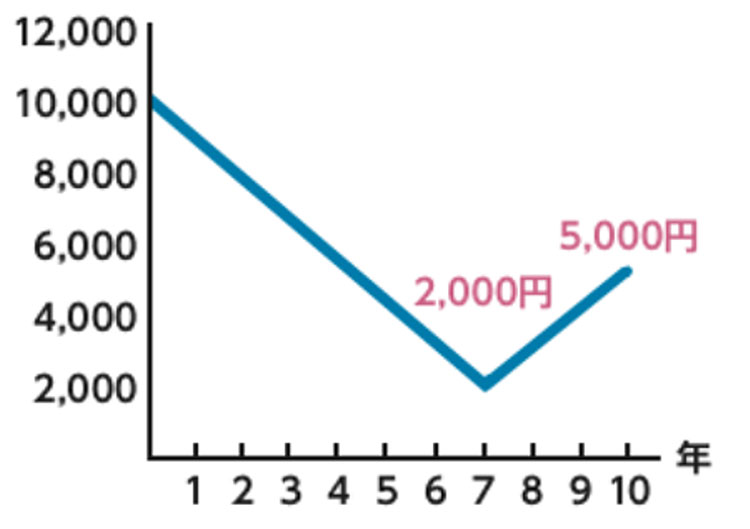

一括ではなく分散で入れる効果をということで、2つ練習問題をしてみましょう。120 万円に対し毎月1万円を 10 年間に分散して投資をしたとしたら 10 年目にいくらになっているでしょうか?

【問1】

グラフを見る限り、投資商品の価値は 10 年で半減しています。120 万円を一括で投資していた場合10 年後に 60 万円になっています。では、ドルコスト平均法で分散投資した場合は?

① 72 万円 ② 90 万円 ③ 139 万円

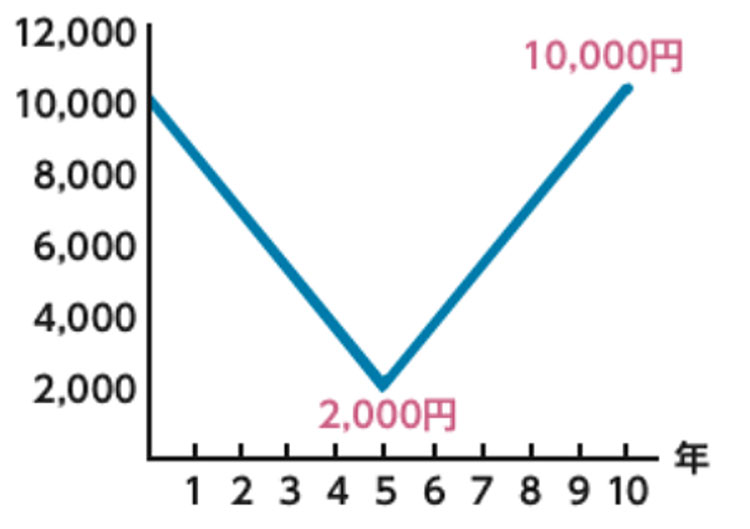

【問2】

こちらもグラフを見る限り、投資商品の価値は 10 年たって元通りにはなりましたが一時的に 2,000 円まで値下がりしてしまいました。120 万円を一括で投資していた場合 10 年後にトントンで 120 万円になっています。では、ドルコスト平均法で分散投資した場合は?

① 121 万円 ② 172 万円 ③ 241 万円

さあ、みなさんの予測は何番でしょうか?正解はどちらも③です。変動するような商品を一括で購入してしまうとギャンブルのようにタイミングが悪ければ 1/5 まで価値が下がったにもかかわらず、価格の変動に心を乱されず淡々と定期購入を続けられると、このようにリスクを回避できます。もちろんドルコスト平均法は万能ではありません。あくまでもリスクを軽減させる方法です。 例えば、購入からずっと右肩上がりを続けた場合は単価が上がり続けるので、一括投資の方が有利に働きます。また、時間をかけて分散することで効果が生まれますので短期の投資には向いていません。また、価格が下がったときにこそ効果が発揮されるので、価格が下がったからやめてしまうというのは単価が上がる最悪の手段になります。

このような注意点も頭にいれつつ、価格の変動する商品のリスクを上手に減らす参考にして頂ければと思います。